제 1부 금리 알고 갑시다

1) 한국은행의 통화정책 수단, 기준 금리

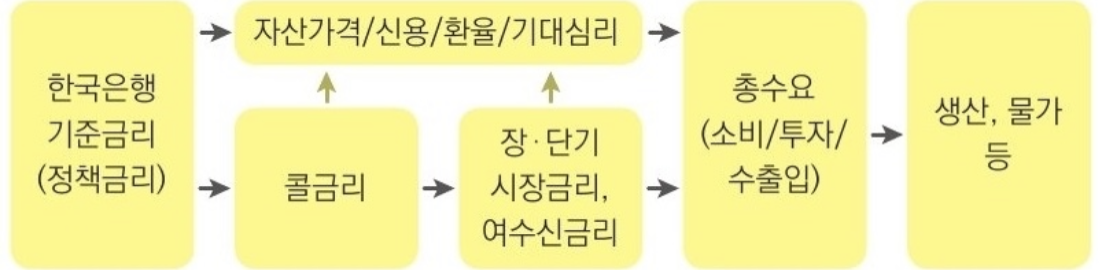

- 한국은행 기준금리는 모든 금리에 영향을 주는 금리다.

- 금통위는 1년에 8번 금리를 결정하는데 초단기금리인 콜금리에 즉시 영향을 미치고,

장단기 시장금리, 대출 금리등에 영향을 미쳐 실물 경제활동에 영향

* 금통위 기준 금리 발표시 . <통화정책방향> 이라는 결정문으로 발표.

- 비둘기파 VS 매파 : 금리 내리고 돈을 풀어 경기 부양 ( 통화 정책 완화) -> 비둘기파.

그 반대는 매파.

- 한국은행의 통화정책 목표 : 물가 안정, 금융안정 -> 따라서 이 방향으로 기준 금리를 조정.

-통화정책 효과의 파급 : 금리 경로 바뀜, 자산 가격 경로 (금리 낮아지면 -> 주가 상승, 부동산 상승, 채권 가격 상승,

결과적으로 가계 소비 증가 요인으로 작용, 부채를 가지고 있는 사람들이 갚을 능력이 상승하니 은행은 대출을

더 늘리려고 함. 환율경로는 한국만 금리 하락시, 다른 나라 금리가 더 높으니 돈이 그쪽으로 이동 되며,

원화 가치 하락을 의미하기 때문에 수출 상품 가격 하락과 동시에 수출 증대 요인으로 작용. 수출 증가시 경제성장률과

기준금리인하는 물가상승률을 높이기 위한 조치로 받아들여 기대 인플레이션을 상승시킴.

- FOMC ( 연방공개시장위원회)에서 연방기금금리 (= 미국 기준금리)를 결정.

매년 8번 FOMC를 개최해 연방기금금리를 결정하며 고용 극대화, 물가안정을 추구

8번 중에서 번갈아가며 4번에 점도표가 나오는데 이때 발표가 더 중요하다 ( 정보가 더 자세함)

* FOMC 일정은 Fed 홈페이지 연방공개시장위원회에서 확인 가능.

https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm

The Fed - Meeting calendars and information

Please enable JavaScript if it is disabled in your browser or access the information through the links provided below. Meeting calendars, statements, and minutes (2017-2022) The FOMC holds eight regularly scheduled meetings during the year and other meetin

www.federalreserve.gov

- 큰 틀에서 보면 한미 기준 금리 추이는 비슷하지만 각국의 경제상황에 따라 차이 존재 .

미국이 한국보다 금리를 더 탄력적으로 ( 극단적으로) 운영하는 경향이 있음

- 적정기준금리(테일러준칙) =

과거실질금리 + 소비자물가상승률+ 0.5 * ( GDP갭률) + 0.5 *( 인플레이션갭)

#GDP 갭률 = 실제와 잠재 GDP의 % 차이

#인플레이션 갭 = 실제와 목표 물가상승률의 차이.

2) 금리 인상이 가계와 자영업자에게 미치는 영향

-금리 인상시 가계 이자부담금액이 증가. 채무상환능력을 나타내는 DSR이 증가.

-자영업자의 숙박음식, 부동산업, 여가서비스업에서 DSR이 증가,

저소득에서 DSR이 상대적으로 증가. (= 즉 저소득일수록 빛이 많다)

-금리 상승시 기업소득이 가계 소득으로 이전되면서 가계 소비가 늘어난다. 경제 성장률 증가.

( 뭔소리 ? 인플레이션이 잡히니까 그렇다는건가? )

3) 단리와 복리

72의 법칙 : 72를 연 금리로 나누면 원금이 2배가 되기까지의 걸리는 시간.

Ex ) 금리가 4% 일때 -> 72/4 = 18년. 반면에 금리가 1% 일때 -> 72년.

저금리 시대에는 일하면서 근로소득을 꾸준히 받는게 중요.

4) 금리와 채권 가격은 역관계

금리는 채권수익률이라고도 하는데 채권을 낮은가격에 살수록

미래의 채권수익률이 더 높으니까 금리와 채권은 역관계다.

유동성 효과 : 한국은행이 통화량을 증가 시키면 풀린 돈으로 가계 등은

채권에 투자하게 되는데 채권 수요가 증가 하고 채권 가격 역시 상승해서

금리가 낮아지게 된다.

하지만 중장기적으로 소득효과와 피셔효과에 의해 금리가 더 오른다는 것이

경제 이론. (참고 ??)

작가는 채권은 주식처럼 가격을 즉시에 알수 없으므로 증권사에서 파는

간접 상품 ( ETF, WRAP) 등을 사기를 추천함.

금리 하락기에 채권 가격이 상승하므로 금리 하락기에 투자를 해야한다.

5) 금리로 미래의 경제를 예측

- 금리에 투자하는 기간이 길수록 수익률이 높다.

(장기가 좀더 불확실하고 유동성이 적으니까 )

- 하지만 장기 금리가 단기 금리보다 수익률이 적어진다면

예상된 경제상장률과 물가상승률이 내포된

미래 경제 전망이 매우 어려운 시기임을 뜻함. (선행지수에 포함)

참고 : http://yellow.kr/financeT10Y2Y.jsp

미국 장단기 금리차 - 옐로우의 세계

미국 장단기 금리차 조회, 10-Year Treasury Constant Maturity Minus 2-Year Treasury Constant Maturity

yellow.kr

-

6) 금리로 금융시장 안정성 판단

- 회사채 : 일반 기업이 발행하는 채권, 신용등급 AAA 부터 D까지 18개 등급으로

나뉘어짐. 등급이 낮을 수록 수익률 상승. BBB- 이상은 투자등급, BB+이하는

투자 부적격등급 ( 투기등급)으로 구분.

- 국채는 회사채보다 안정적이기때문에 수익률이 더 적은데 이 차이를

금리의 위험 프리미엄 (= 신용 스프레드) 라고 한다.

위험 스프레드는 경제가 불안해지기 시작하거나 겪을때는 차이가 커짐.

* "하이힐드 채권 스프레드" 라고 검색하기.

7) 통화와 금리의 관계

유동성 효과란?

-통화량 증가 -> 자금이 시중은행으로 이동 -> 시중은행은 대출, 유가증권 등으로 운영 ->

은행은 여유있는 관계로 낮은 금리로 대출 승인 그리고 주식 채권 매입 ->

채권 수요 증가로 채권 상승-> 채권과 금리는 역관계이므로 금리 하락

소득 효과 : ( income effect) -> 이후 소비 & 투자 증가. ( 금리는 소비를 참는 대가인데 금리 하락하니

소비 참기에 대한 대가 하락으로 증가) -> 경제 성장 (= GDP 증가) 및 개인 소득 증가

-> 개인 물건 수요 증가 때문에 더많은 돈이 필요 -> 돈의 수요 증가 -> 금리 증가

피셔효과 : 소비와 투자가 늘어나 경제성장률 증가 -> 물가 상승 ->소비에 대해 참는 댓가인 금리는

물가가 오른 만큼 보상을 받아야 저축을 하기 때문에 금리 상승 = 물가 상승시 금리도 올라간다

8) 예금금리와 대출금리

한국은행연합회, 전국은행연합회, 저축은행연합회 등에서 예금과 대출금리 비교

- 대출 금리의 종류 : 고정금리 방식, 변동금리방식, 혼합금리 방식

- 한국은행 기준금리 인상(인하)와 대출금리의 인상 (인하)의 상관관계 :

한국 은행 기준금리는 단기시장 금리 (콜금리 )에 영향이 크다.

그러나 3년물, 5년물 같은 중장기 시장금리는 기준금리 외에 경기동향등

여러가지에 영향을 받아서 대출금리가 꼭 정비례로 따라가지 않는다.

반비례가 될수도.

9) 금리와 주가의 관계

-주가 =배당금/ (1+ 금리- 기업이익증가율) 이므로

주가와 금리는 반비례관계.

주식의 배당수익률이 금리보다 높다면 수요자들이 주식에 몰리기때문에

주식 상승.

하지만, 일본의 경우, 분모에 해당하는 기업이익증가율이 낮아지면서

금리가 떨어져도 주가가 떨어지는 현상 발생함.

따라서 주식을 구매할때 금리를 따지기 보다 경제성장률이나 기업 이익을 살펴보기

-금리와 집값의 상관관계

: 보통은 반비례라고 알려져있지만 상관계수가 0.50 으로 1이 아니기때문에

다른 영향도 받는다. 주택관련 대출 증가 및 경기 증가, 주식 상승 등.

그러나 특히 경기에 영향을 많이 받는데 경기 대표 지표인

'동행지수순환변동치'이다. 이 지표가 상승할수록 집값도 상승.

'선행지수순환변동치'를 보면 경기 상승 하락을 추측할 수 있음.

21년 6월에 정점을 찍고 22년 1월까지 쭉 떨어지는 추세이니 ,

앞으로 아파트값이 하락할 거라는 걸 예측 할 수 있음 .

(순환변동치 아래서 확인 )

https://www.index.go.kr/potal/main/EachDtlPageDetail.do?idx_cd=1057

10) 금리 전망

- 작가왈 : 장기적으로 저금리 추세는 지속된다.

한국의 잠재성장률(노동, 자본, 생산선을 고려했을때 생산할수 있는 능력) 감소,

인구 감소 및 한국 기업들 투자 감소 등으로 인해 2%-> 1% 로 줄어들것.

투자 감소는 곧 저축 증가를 의미하는데 7) 통화와 금리의 관계에서 보듯이

은행이 채권을 사면 채권 가격이 높아져 금리 하락.

앞으로도 저금리 지속 및 은행 채권 비중 증가는 계속.

정부가 채권을 발행해도 기업의 자금이 축소되며 은행이 대신

국채를 사준다면 금리가 오르지 않을 가능성있다.

(?금리 상승기에는 금리 수익률을 노리고,

금리 하락기에는 채권의 시세 차익을 노려야 하나?)

11) 저금리 시대 살아가기

- 근로소득의 중요,

- 주식 투자 필수

- 미국 가계에서 주식이 차지하는 비율이 50% 가 넘어가면

주가가 상당기간 떨어졌다고 함. 그만큼 수요 높음 = 주가 상승의 의미.

12) 미국 마이너스 실질금리의 의미

- 2019년 4분기 이후 미국 실질금리는 마이너스.

이건 시장금리가 오르거나, 물가상승률이 낮아지면 해소가된다 .

- 실질금리가 마이너스로 된 후 일정 기간(2-7분기)이 지나면 경기가 침체에 빠진다.

( 실질금리 = 명목금리- 소비자물가상승률)

-> 자산가격에 부정적인 영향 .

저금리인 이유 ? (Feat. 그레고리 맨큐)

- 소득 불균형의 확대로 자원이 부유층에 집중되면서 투자시장에 돈이 증가

- 중국인의 저축률이 높아지며 금리 감소

-2008 년금융 위기, 코로나 등으로 저축성향 증가

- 생산성이 저하됨에 따라 성장률 둔화가 금리를 내린다

- 테크 산업 및 현대 비즈니스는 큰 투자가 필요하지 않다

마샬케이(광의통화)와 금리의 상관관계

- 마샬케이는 한 나라의 명목국민총생산에 대한 통화공급잔액의 비율을 의미하는데

마샬케이와 금리는 음의 상관관계 (-0.76)

제 2부 환율 알고 갑시다

2) 환율 변동 요인

- 국제수지 (= 경상수지 + 금융계정) 가 환율에 지대한 영향

: 경상수지 흑자시 수입< 수출금액 이 크다는 뜻으로 달러 공급이 늘어나고

원/달러 환율 하락이 된다.(원화가치 상승= 원자재및 중간재 수입 가격을

떨어트림= 물가상승률 하락= 금리 낮춤.) 한국은 외환위기 이후 (저축률이 늘어났기때문)

매년 흑자를 기록하고 있으나 금융계정을 통해

해외 투자(= 달러 유출?)를 하기때문에 환율 하락이 크게 일어나지 않는다.

- 환율과 금리 차이의 상관관계

; 한미 간에서 한쪽이 금리가 오르면 (= 수익율이 오르면) 금리가 오른쪽으로

돈이 유입된다. 따라서 유입된 돈의 가치 하락.

: 명목금리보단, 물가상승률이 반영된 실질금리가 차이날 경우 자금이 이동된다. ( 상관계수 -0.54)

: 그외에도 보유량, 대내외 이슈 등에 따라 영향을 받는다.

-> 연준이 금리를 올리면 ( 다른나라는 동일할거라는 가정 ) 달러 가치 상승.

-달러가치 (= 달러 인덳스) 변동이 환율에 가장 지대한 영향.

- 금융위기시, 달러지수 급등.

-달러 가치 하락= 주가 상승= 신흥국 주가 상승= 미국 공화당 집권

(참고 ; http://yellow.kr/blog/?p=2320 / 지표 참고 http://yellow.kr/financeUSDX.jsp

달러인덱스 (Dollar Index) - 옐로우의 세계

달러인덱스 조회, U.S. Dollar Index, USDX, DXY, DX, Dixie

yellow.kr

달러 인덱스 (Dollar Index) – 옐로우의 블로그

※ 달러 인덱스 조회 : http://yellow.kr/financeUSDX.jsp 현재 신용화폐체제에서 가장 중요한 경제지표 중의 하나는 달러의 가치를 나타내는 달러 인덱스일 것이다. 미국 달러 지수라고도 한다. 미국 달

yellow.kr

- 금리 + > 달러공급 +, 달러가치 - , 원화가치 + > 원자재 등 싸게 수입 > 물가상승률 - > 명목금리 -

왜냐하면 명목금리 = 실질금리 + 물가상승률이므로 > 소비와 투자 + > 경제성장률 +> 물가 + >금리 +

- 한국 금리 상승 + > 달러의 유입 및 달러 약세 > 원화가치 +

조건, 시점에 따라서 금리와 환율의 관계는 변할수 있는 것이다.

- 통화스와이프

주요 선진국과 통화스와프를 체결하면 그 나라의 경제와 금융의 안정성이 선진국으로부터 통화스와프를 체결해 줄 정도로 높다는 증거가 되기 때문에 외환시장이 안정되고 국가 위상도 높아 집니다.

-환율전쟁

환율전쟁이란 자기 나라의 수출 경쟁력을 유지할 목적으로 외환시장에 인위적으로 개입하여 자국의 통화가치를 경쟁적으로 떨어뜨리는 것입니다.

: 플라자 합의 = 미국의 무역수지 개선을 위해 달러 가치 하락과 더불어 엔이나 마르크화 강세를 유도하기로 합의했습니다

엔/ 달러 환율은 이로인해 단기간 48% 상승. -> 수출 기업의 불만 -> 정부는 금리 인하 및 돈을 풂. ->

주가, 집값 급등 및 거품 -> 중앙 은행 금리 인상 -> 자산 붕괴 -> 일본 경기침체 (한국도 비슷한 전철을 밟고 있다 )

3저 호황 : 엔강세, 즉 원 약세로 한국 수출 중심으로 한국은 경제성장을 달성,

저달러, 저유가, 저금리 3가지에 힘 입어 한국 경제 성장.

-2008년 글로벌 금융 위기

= GDP 대비 부채 비율이 103% 이상으로 증가. 연방기금금리 5%-> 0.25% 로 급격히 인하

, 양적 완화를 통해 3조 달러의 돈을 풂. 수출을 증가시키기 위해 더 돈을 풀어 달러 가치 하락.,

달러가치 101.5-> 94.2로 하락.

= 엔/달러 환율이 37% 이상으로 급격히 상승 ( 123엔 -> 77엔 ) , 일본 수출 약화 및 수입 물가 하락

으로 소비자 물가 감소. 따라서 일본도 통화량 증가하는 '아베노믹스'를 시행.

2015 년 말에는 124.2 엔으로 환율 복귀함.

= 유럽 및 다른 지역들도 자기네 나라 수출 가격 경쟁력이 감소 되니 환율전쟁에 가담.

- 2020년 코로나

=각 국의 경기침체로 미국, 일본, ECB 등 양적완화 시작.

- 통화 지표 M0, MB, M1, M2

통화지표 – M0, MB, M1, M2, M3 – 옐로우의 블로그

– 미국 통화지표 M2와 미국 소비자물가지수(CPI)를 보여주는 위의 그래프에서 앞으로의 변화가 궁금하다. 일반적으로 통화량의 증가가 인플레이션을 유발하는데… 강력한 인플레가 올까? 우선

yellow.kr

http://yellow.kr/financeView.jsp?s=M1

경제 - 옐로우의 세계

경제,금융,환율,금리,주식,경제지표

yellow.kr

-M1/ m2 비율과 거품 전망

https://blog.naver.com/hamacadi/222121845367

M1/M2 비율로 본 통화량의 흐름

M1/M2 비율을 보시죠. 2007년 이 비율의 붕괴이후로 부동산 시장은 장기적인 불황으로 빠져듭니다. 2015...

blog.naver.com

미중 패권전쟁과 환율 전망

: 미국경제는 1990년대 중반 이후 IT 혁명으로 고성장, 저물가를 달성( = 골디락스 경제)

-> 미국의 소비 증가, 중국의 대미수출 증가와 중국의 성장.

-> 2008년 미국의 금융위기로 국채 발행 -> 중국이 구매. -> 미국의 시장금리가 낮게 유지되는데 일조

-> 계속해서 미국 소비 증가, 중국은 미국에 대한 수출로 성장

-> 소비로 인해 미국 가계부채 증가, 투자로 인한중국 기업의 부채 증가.

= 미국 소비 감소, 중국 소비 증가 하는 방향이 불균형을

해소하는 결론인데, 이때 달러가치 하락, 위안 가치 상승 할 가능성이 높음.

글로벌 경제이슈

- 미국은 과감한 재정정책으로 정부 부채 증가, 중국은 투자 때문에 기업 부채 증가

그 외에도 세계 부채가 빠른 속도로 광범위하게 증가하는 현상은 역사상 처음.

한국경기선행지수

한국경기선행지수로 세계 경기흐름을 추측할 수 있다

https://www.fnnews.com/news/202108161819563705

[fn광장] 한국경제, 탄광 속 카나리아?

지난주에 외국인이 한국 반도체 주식을 집중적으로 팔면서 주가가 급락했다. 미국 예일대 교수인 스티븐 로치는 한국 경제를 '탄광 속 카나리아'라고 했다. 카나리아는 탄광에서 유독가스가 나

www.fnnews.com

'[독서] 가시가 돋치지 않기 위해' 카테고리의 다른 글

| 기파, 선과 악의 경계 (0) | 2022.04.05 |

|---|---|

| 타이탄의 도구들, 요약. (0) | 2022.03.14 |

| <서평>사라지는 건 여자들뿐이거든요 (0) | 2021.02.20 |

| 100년만의 세계경제붕괴 위기와 리플 혁명 (0) | 2021.02.12 |

| <서평> 주식차트 절대 비기 300선 (2) | 2021.02.01 |

댓글